Cada año, antes de comienzo de la campaña de Renta, venimos comentando las novedades que habrá para la declaración.

¿Qué ha cambiado este año? ¿Cuál será el plazo?. Todas estas preguntas se responden en este artículo. Es una información resumida, pero analítica, que permite comprender fácilmente las novedades de la campaña 2025.

No es la primera vez que lo hacemos, son varios años, como se puede comprobar. Dar información precisa, no invenciones como la IA generativa o la prensa del copy paste, es lo que una Gestoría seria y amigable debe hacer. Queremos hacerte ver aquellas cosas importantes que pueden afectarte o interesarte.

Las novedades del ejercicio 2025 de forma resumida son las siguientes.

Plazos del impuesto

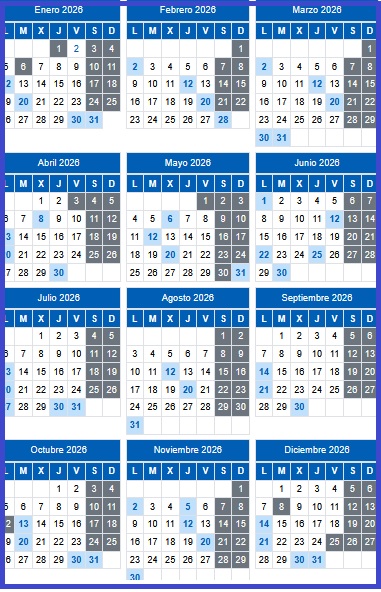

La presentación de declaraciones se extenderá desde el 8 de abril hasta el día 30 de junio de 2026. Eso sí, si se efectúa domiciliación bancaria del pago, el plazo finaliza el 25 de junio de 2026.

| En caso de que el resultado sea a pagar, se puede domiciliar el importe de manera fraccionada y sin interés, para que el primer pago se cobre el 30 de junio y el segundo el 5 de noviembre. Es el llamado fraccionamiento 60/40. |

Si tienes obligación de declarar, este año, el modelo de declaración introduce nuevas casillas de relevancia especial, que pueden alterar el resultado de la declaración. No puedes conformarte con el primer resultado, sin comprobar que dichas casillas tengan su efecto.

Exenciones.

Se añade una nueva exención para contemplar las ayudas por incendios y otras emergencias, que desgraciadamente ocurrieron en 2025.

Rendimientos del trabajo.

Se contempla una reducción especial para actividades artísticas (DA 60ª LIRPF)

Rendimientos de actividades económicas.

- Se establece un tope para las cotizaciones de mutualidades alternativas

- Los gastos de difícil justificación deducibles siguen siendo el 5% del Rendimiento Neto

- Se establece la libertad de amortización en inversiones que utilicen energía procedente de fuentes renovables.

- Para contentar a los artistas cuyos rendimientos no son del trabajo, sino de actividades económicas, se aplica la reducción de la DA 60º LIRPF.

- Los módulos tuvieron algunos cambios y se aprobaron los límites excluyentes para 2025. Para ello se aprobó la Orden HFP/1347/2024 y el Real Decreto-ley 16/2025, de 23 de diciembre.

- En los módulos agrícolas se eliminó la reducción del 35% del precio de adquisición del gasóleo agrícola y la del 15% del precio de adquisición de los fertilizantes.

- Habrá que ver la orden de coeficientes reductores a los rendimientos agrícolas, ganaderos, etc (se publicarán a finales de abril).

Mínimo personal

Se echa de menos la actualización de este mínimo personal a nivel estatal, por el incremento del coste de la vida. No obstante, la comunidad autónoma de Asturias aprobó su mínimo autonómico.

Tipos de gravamen.

Cambia la escala aplicable a la parte de la base liquidable del ahorro introduciendo un nuevo tipo marginal máximo del 30% para rentas superiores a 300.000€.

| Base liquidable hasta (euros) | Δ en CI (euros) | Resto BL del ahorro hasta (euros) | Tipo estatal (%) | Tipo autonómico (%) | Σ tipos |

|---|---|---|---|---|---|

| 0 | 0 | 6.000 | 9,50 | 9.50 | 19% |

| 6.000,00 | 570 | 44.000 | 10,50 | 10.50 | 21% |

| 50.000,00 | 5.190 | 150.000 | 11,50 | 11.50 | 23% |

| 200.000,00 | 22.440 | 100.000 | 13,50 | 13.50 | 27% |

| 300.000,00 | 35.940 | En adelante | 15,00 | 15.00 | 30% |

Deducciones de la cuota íntegra

- Se incluyen nuevas deducciones en el ámbito empresarial vinculadas a acontecimientos de excepcional interés público aprobados en Real Decreto-ley 8/2025

- Existen deducciones especiales en Canarias, Baleares e isla de la Palma.

- Continúan las deducciones por obras eficiencia energética y de vehículos eléctricos.

- Nuevas deducciones autonómicas en Andalucía. (Ley 8/2025)

Deducciones de la cuota líquida total

Deducción por obtención de rendimientos del trabajo para paliar el efecto fiscal de la subida del SMI en 2025. Esta deducción sólo es aplicable para quienes ganen menos de 18276 euros y que no tengan otros rendimientos superiores a 6500 euros.

| Rendimiento Trabajo | Deducción |

| ≤ 16.576 € | 340 € |

| Entre 16.576 € y 18.276 € | 340 – [0,2 x (RIT* – 16.576 año)] |

| > 18.276 € | No hay deducción |

Retenciones e ingresos a cuenta

Los tipos de retención para 2025 ya fueron comentados en otro post.

Otras novedades.

- El incremento deducción de maternidad por gastos de guardería o centros de educación infantil será aplicable si los centros presentaron el modelo 233. Para el ejercicio 2025, todos los centros estaban obligados.

- Las personas perceptoras del IMV y quienes hayan estado cotizando en el RETA siguen estando obligadas a presentar declaración.

| Con la misma ilusión del primer día, si navegas por nuestras páginas, comprenderás lo que nos apasiona. Y eso se traduce en tranquilidad para nuestros clientes.Porque detrás de un artículo hay horas de esfuerzo, que como las raíces de una planta no se ven, pero siempre alimenta al blog para conseguir los mejores frutos. |

Fuente:

- Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio

- Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo.

- Orden HAC/277/2026, de 25 de marzo, por la que se aprueban los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio, ejercicio 2025

Nota: Los artículos de este blog, sus enlaces y comentarios se proporcionan como una orientación general, a efectos únicamente informativos. Por tanto, no pueden tomarse como si fuera asesoramiento. Aunque todo está contrastado no podemos garantizar la exactitud de lo escrito. Para un asesoramiento preciso debe consultar con el Gestor, bien mediante una consulta online o una presencial.