Desde 2015, el Tribunal Superior de Justicia de la Unión Europea admite el intercambio de estas monedas virtuales. Pero ¿cómo tributan esas operaciones?.

Desde que en el año 2015 el Tribunal Superior de Justicia de la Unión Europea admitiera que las monedas virtuales pueden ser intercambiadas, en España se puede operar con criptomonedas.

Se trata de un medio de pago electrónico y especulativo porque su valor suele ser muy volátil. El más conocido es el bitcoin. Consiste en monedas virtuales que usan la criptografía. No obstante existen otros, como Litecoin, Ethereum o Ripple. Cada una con sus características y protocolos propios.

La Agencia Tributaria sabe que para la Renta un total de 14.700 contribuyentes en toda España tendrán que rendir cuentas por estas operaciones en su declaración. De hecho, ya ha emitido los correspondientes avisos para que no se olviden de incluirlas

Lo que caracteriza este tipo de moneda es que se encuentran fuera del control de los gobiernos y las instituciones financieras y, como ya apuntamos, la volatilidad es significativa, al no existir medidas normativas que lo impidan.

Tributación del minado de criptomonedas.

El minado: Cuando aparecen nuevas criptomonedas (minería de divisas) tenemos que pensar en que es el resultado de una nueva emisión, como premio al “minero”. Se consigue este “premio” porque el usuario/minero ha sido el primero en conseguir un hash. Es decir, que gracias un software adecuado ha conseguido descifrar el algoritmo que rige la criptomoneda.

Los beneficios obtenidos con el minado de criptomonedas ¿en qué fuente de renta la situaríamos? Para la Dirección General de Tributos podemos decir que esta fuente de renta es la de la actividad económica. Ello supondría, que si minas con frecuencia debes darte de alta como autónomo en estimación directa del IRPF. El epígrafe podría ser el 832.9.

En cuanto al IVA estaría exento, salvo que ofrezcas servicios adicionales con el minado.

Puede consultar las consultas vinculantes V3625-16 y V2846-15

Tributación de las transacciones de criptomonedas.

A) En la tributación directa

1-A afectos del IRPF los beneficios obtenidos de las transacciones, intercambio o “trading” para las personas físicas son una ganancia o pérdida patrimonial, y por ende, no se requiere alta en ningún epígrafe de actividades económicas. (IRPF)

El intercambio de monedas se asimila fiscalmente al de permuta y se produce una alteración en el patrimonio. Por esto debe tributar como ganancia patrimonial, tal como señala la Dirección General de Tributos en su consulta V0999-18.

El momento de la ganancia es cuando se produzca la venta o transacción de la criptomoneda.

La valoración de la ganancia o la perdida se efectúa mediante la diferencia entre el valor de mercado del bien entregado y el valor de mercado del bien recibido. Ambas partes deberán conservar prueba de ese valor acordado.

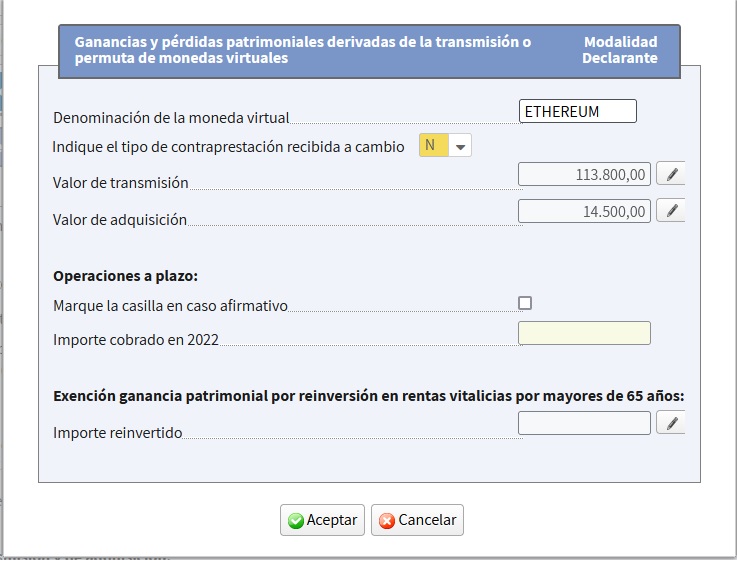

Téngase en cuenta de que aún no hay nada claro expresamente regulado sobre la materia, pero el programa de renta quiere que se incorporen todas las transacciones realizadas independientemente del tipo de contraprestación: otra criptomoneda, dinero fiat, otro activo digital (NFT, etc) u otro bien o servicio.

El resumen de su plataforma (Coinbase, Binance…) será la clave para poder hacer los cálculos. Si no es capaz de controlar esto, es decir, si no sabe lo que está ganando realmente, debería replantearse si realmente le interesa seguir en este mercado virtual.

Tipos de intercambios:

- Criptomoneda por dinero de curso legal – fiat-.(F)

- Criptomoneda por otro tipo de criptomoneda (N)

- Criptomoneda por bien o servicio (B)

- Criptomoneda por otro activo virtual (ej. NFT) (O)

Consejo del Gestor: Si ha decidido intercambiar criptomonedas, a pesar de lo que indica el Banco de España y la CNMV, mi consejo es que en todo momento pueda convertir la criptomoneda a euros y que sea consciente de la trazabilidad de las operaciones.

Es decir, debe saber el recorrido de la criptomoneda (bitcoin por ej.) que le facilita su plataforma de (Coinbase o Binance por ej.) Obviamente podrá haber varios intercambios a lo largo del ejercicio. En caso de duda se puede usar el método FIFO. Así sabremos lo que va dejando en la cuenta de pérdidas y ganancias.

No obstante, al no existir un precio bien definido, la Administración puede valorar si procede o no el mismo. Cuando es moneda extranjera tendrá que traducirlo a euros.

Si en vez de ganancia hay una estafa en la inversión de criptomonedas podría declararse la pérdida patrimonial. Pero habría que esperar a que el crédito sea declarado incobrable.

2-A efectos del Impuesto sobre el Patrimonio, debe valorarse el saldo de cada moneda virtual diferente de la que sea titular a la fecha del devengo, es decir, a 31 de diciembre de cada año. Se debe valorar a precio de mercado en la citada fecha, es decir, por su valor equivalente en euros a dicha fecha. La evolución de la misma es tan sensible que un incremento el día 31 de Diciembre puede generar consecuencias, si con ello el tenedor de la criptomoneda se ve obligado a declarar.

B) En la imposición indirecta

Queda claro que la transacción de criptomonedas no tributaría a efectos del IVA .

Tras la STJUE de 22 de octubre de 2015 tampoco en ITP- modalidad TPO.

Conclusión.

Como vemos, el minado es fiscalmente menos favorable que la transacción o intercambio de criptomonedas.

La diferencia estriba en que el minado tributa en la base general, mientras que el intercambio lo hace en la base del ahorro. En el primer caso se tributa en base a una escala de tributación progresiva y en el segundo caso en unos tipos de gravamen (del 19 al 23%).

Cuando el volumen de patrimonio de criptomonedas sea elevado hay que comprobar que no se supere el límite para declarar el Impuesto del Patrimonio.

Tributación del cripto staking.

El staking consiste en generar ingresos pasivos bloqueando criptomonedas en redes basadas en el consenso (PoS). A cambio, recibes recompensas en forma de tokens adicionales, algo similar a un “interés digital”. Imagina que es como los intereses que te da el banco.

En tributación directa, cuando una persona física tiene rendimientos tributa en IRPF como rendimiento de capital mobiliario, cuando esas ganancias son accesibles y no están bloqueadas. Si bloquean sólo tributan cuando están disponibles.

Eso sí, si el staking se realiza de manera habitual o profesional, los ingresos se califican como actividad económica y ya estamos hablando de algo más complicado.

Resumen.

Si no sabes calcular lo que has ganado, lo mejor es que dejes de tener criptos.

Aquí te resumimos como es el tratamiento fiscal de las operaciones.

| Tipo de operación | IRPF | IVA.  |

| Venta de criptomonedas | Ganancia patrimonial (base del ahorro) | No |

| Cambio de una criptomoneda por otra de curso legal | Ganancia patrimonial (base del ahorro) Valoración como si fuese permuta. Art 37.1 h) | No |

| Cambio de una criptomoneda por otro criptoactivo (criptomoneda, NFT, etc) | Ganancia patrimonial (base del ahorro) | No |

| Staking | Rendimiento del capital mobiliario si es a título particular y esporádico (base del ahorro) Rendimiento de actividad económica si es habitual y profesionnalizado. | No |

| Yield-farming (cesión de capital a terceros) | Rendimiento del capital mobiliario (base del ahorro) | No |

| Regalo, Airdrop o Premio | Ganancia patrimonial no derivada de transmisión; tributa igualmente en la base del ahorro | No |

| Quiebra de la plataforma de compraventa | Pérdida patrimonial imputable según el art. 14.2 K | No |

| Minado | Ganancia patrimonial, si el minado es ocasional Actividad Económica, si el minado es habitual o profesionalizado | No, salvo que ofrezcas servicios adicionales al minado. |

Informar a Hacienda.

Desde la Ley 11/2021 de 9 de julio:

- Se introduce una obligación de suministro de información sobre los saldos que mantienen los y las titulares de monedas virtuales, a cargo de quienes proporcionen servicios en nombre de otras personas o entidades para salvaguardar claves criptográficas privadas que posibilitan la tenencia y utilización de tales monedas, incluidos los proveedores o las proveedoras de servicios de cambio de las citadas monedas si también prestan el mencionado servicio de tenencia.

- Igualmente, para estas mismas personas o entidades, se establece la obligación de suministrar información acerca de las operaciones sobre monedas virtuales (adquisición, transmisión, permuta, transferencia, cobros y pagos) en las que intervengan. Esta misma obligación se extiende a quienes realicen ofertas iniciales de nuevas monedas virtuales.

- Los modelos 172 y 173 aprobados estan destinados a las plataformas

- El modelo 721 para los saldos de criptomonedas en el extranjero.

Más info.

- Consulta Vinculante de la D.G.T. V 0999 – 18 , de 18 de abril de 2018

- Consulta Vinculante de la D.G.T. V 1948 – 21 , de 21 de junio de 2021

- Consulta V1948-21 recompensa serv. internet con activos virtuales(ALGO, COMP, BAND)

- Consultas V0975-22 y V2005-22 (bienes homogéneos y regla FIFO) V2179-22 (criptomonedas y divisas)

- Consulta V1766-22 staking

—————————————

Le puede interesar:

Deducción por vivienda Deducción por vivienda |  Deducción de maternidad Deducción de maternidad |  Individual o conjunta Individual o conjunta |

Tus dudas sobre criptomonedas en los comentarios habilitados.

Si quieres saber más sobre criptomonedas hay un libro del gestor en Amazon.

Si quieres resolver una duda personalizada puedes contactar con nosotros.

Imagenes de las criptomonedas. (Pixabay)