El Real Decreto-ley 11/2022, de 25 de junio, establece una ayuda de 200 euros para asalariados, autónomos y desempleados.

Para encontrar la regulación de esta línea de ayuda hay que acudir al artículo 31 de la norma en la que se indica:

“Serán beneficiarios de una ayuda, en pago único, de 200 euros de cuantía, las personas físicas que en la fecha de entrada de vigor del presente real decreto-ley realicen una actividad por cuenta propia o ajena por la cual estén dados de alta en el régimen correspondiente de la Seguridad Social o mutualidad, o sean desempleados inscritos en la oficina de empleo, sean beneficiarios o no de la prestación o subsidio por desempleo, siempre que en 2021 hubieran percibido ingresos inferiores a 14.000 euros anuales, y tuvieran un patrimonio inferior a 43.196,40 euros anuales.”

Los colectivos beneficiados son:

- Trabajadores por cuenta ajena

- Trabajadores autónomos

- Parados inscritos.

Los límites de renta y patrimonio para una exitosa solicitud son:

-Haber percibido ingresos inferiores a 14000 en el año 2021.

-Tener un patrimonio menor de 43196,40 euros en el año 2021.

Para el cómputo de estos límites se beneficia más a los solteros o separados. Si estás casado el límite afecta al matrimonio y si tienes hijos, también a ellos de manera conjunta. En concreto, se cuentan todos los ingresos de convivientes hasta el tercer grado de parentesco, sea de manera directa o por analogía.

- Ejemplo1: Solicitante obtuvo 8000 euros netos de su actividad comercial y el cónyuge 10000 de ingresos brutos de su trabajo no tiene derecho porque entre ambos superan los 14000 euros

- Ejemplo2: Solicitante que no trabaja, aunque está inscrito en el SAE por si lo llaman a trabajar. No tiene derecho al IMV, tiene su casa valorada en 96000 euros (no cuenta para el cómputo) y un apartamento valorado en 45000. Tampoco tiene derecho, pues supera el límite de patrimonio.

- Ejemplo 3: Solicitante con un hijo que obtiene 9000 euros de ingresos brutos por su trabajo, vive en un piso alquilado y posee un saldo bancario de 10000 euros. Sí tiene derecho, al no superar los límites. Con esos 200 euros, según dice la norma, ya podrá mitigar las consecuencias sociales de la regla de Ucrania.

- Ejemplo4: Solicitante soltero sin hijos que trabaja y percibe 13900 euros brutos. Tiene 43000 euros en el banco. Vive en una casa propia valorada en 120000 euros. La vivienda habitual no cuenta para el cómputo. Sí tiene derecho.

(Consulte su datos de patrimonio y su declaración de la renta 2021)

La renta-

El cómputo de la renta se calculará con arreglo a lo dispuesto en el artículo 20, apartados 1, 4 y 5 de la Ley 19/2021, de 20 de diciembre, por la que se establece el Ingreso Mínimo Vital.

El patrimonio-

Se excluye del cómputo la vivienda habitual.

El patrimonio inmobiliario de carácter residencial se valorará de acuerdo con el valor de referencia de mercado. En cambio, el patrimonio inmobiliario no residencial se valorará por el valor catastral.

A ello hay que sumarle:

– Las cuentas bancarias y depósitos.

-Los activos financieros en forma de valores, seguros y rentas y las participaciones en Instituciones de Inversión Colectiva.

-Las participaciones en planes, fondos de pensiones y sistemas alternativos similares.

Exclusiones.

- Ser beneficiario del Ingreso Mínimo Vital. (Este RD les sube un 15% la prestación.)

- Ser pensionista. (Las pensiones no contributivas con este RD suben un 15%)

- Ser beneficiario de una pensión de una mutualidad alternativa.

- Estar parado pero no inscrito.

Solicitud y plazo.

La solicitud deberá hacerse el formulario que establecido al efecto en la página de la Agencia Tributaria hasta el día 30 de septiembre de 2022, en la que se indicará el número de cuenta para su ingreso. Desde el día 8 de Julio está activo el formulario GAS.

Resolución.

Pueden ocurrir tres cosas:

- La AEAT la aprueba y la abona mediante transferencia bancaria. (Desde el 18/07/2022 se han abonado algunas).

- Transcurren 3 meses y la Administración no ingresa la cantidad, o no contesta, se puede interpretar que está denegada la ayuda. Es decir, que llegado el 31/12/2022 se puede entender que hay silencio negativo. (Art 31.8 RDL 11/2022)

- Deniega de manera expresa. Esto no debería ocurrir antes del 30/09/2022. Para comprobarlo acceder a «Mis expedientes» en la sede electrónica de la AEAT.

¿Qué hacer en los dos últimos casos?… Hay que ser positivos, pacientes hasta cierto punto, y si se tiene derecho, reclamarlo.

Pero cuando corresponda, no antes, ni después.

Los contenidos de los artículos de esta página son de carácter general y no constituyen, en modo alguno, la prestación de un servicio de asesoramientode ningún tipo. Si desea una información personalizada haga una consulta en nuestro despacho previa cita o una consulta online premium.

Imagen: Pixabay

Buenas!! A la hora de comprobar que los ingresos no superen los 14.000€, que miran los ingresos brutos o netos?

Saludos!!

Buenos días.

La normativa para tener en cuenta los ingresos remite al art. 20 de la Ley del Ingreso Mínimo Vital.

Por tanto, los ingresos con caracter general serán brutos o íntegros (por ejemplo, rendimientos (del trabajo y otros )

Se exceptúan los de actividades económicas y alquileres de inmuebles, que serán netos.

En cuanto a las ganancias patrimoniales, hay que verlo con más detenimiento, pues la norma indica que se computarán por la cuantía que se integra en la base imponible del IRPF, sin tener en cuenta las reducciones que, en su caso, pudieran ser de aplicación conforme a la normativa de aquellos, y minorada de cualquiera de las ayudas públicas contempladas en el apartado f).

Gracias por participar en el blog.

hola si ambos mienbros del matrimonio o sea mi mujer y yo complimos con los requisitos ¿ambos podemos solicitar la ayuda o solo la puede solicitar un miembro de la unidad familiar?

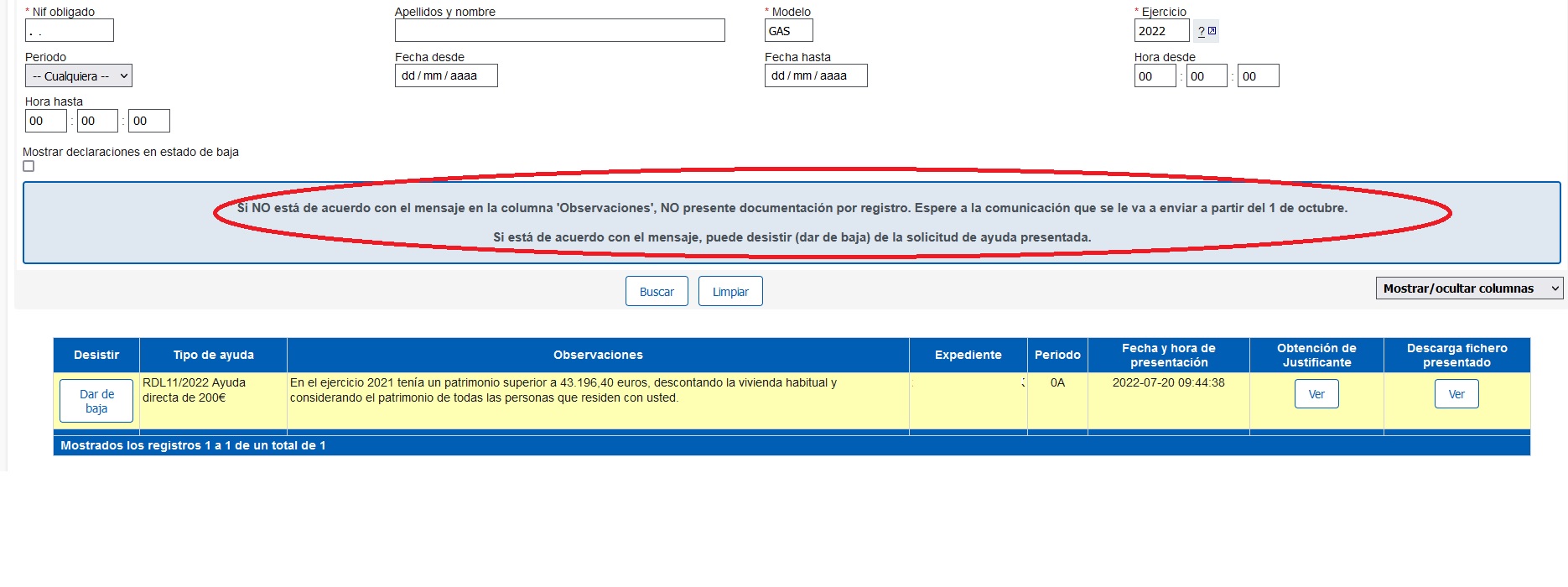

Buenas, he visto esto en Observaciones… Periodo

RDL11/2022 Ayuda directa de 200€ En el ejercicio 2021 ha percibido ingresos superiores a 14.000 euros anuales,considerando los ingresos de todas las personas que residen con usted.

Siguiendo la literalidad de la normativa, sí podría.

El texto habla de personas beneficiarias, no de familias beneficiarias.

«Pueden pedir esta ayuda aquellas personas que, a 27 de junio de 2022:

Tengan residencia legal y efectiva en España y la hayan tenido de forma continuada e ininterrumpida durante el año inmediato anterior.

Realicen una actividad por cuenta propia o ajena por la cual estén dados de alta en el régimen correspondiente de la Seguridad Social o mutualidad, o

Estén inscritos como desempleados en la oficina de empleo, estén cobrando o no la prestación o subsidio por desempleo.

Las rentas obtenidas en 2021, incluidas las que perciban los convivientes, sean inferiores a 14.000 euros íntegros (es decir, el importe bruto percibido sin descontar gastos ni retenciones) y el patrimonio, descontando la vivienda habitual, no supere los 43.196,40 euros.»

Buenas, he visto esto en Observaciones… Periodo

RDL11/2022 Ayuda directa de 200€ En el ejercicio 2021 ha percibido ingresos superiores a 14.000 euros anuales,considerando los ingresos de todas las personas que residen con usted. Que quiere decir q no recibiré la ayuda no entiendi

Correcto. En el estado de tramitación están anticipando cual será el resultado de la solicitud.

Si aún cree que sí tiene derecho debería reclamar, cuando corresponda.

Collins, yo llamé a la Agencia Tributaria porque me pone el miso texto que a tí y yo he mirado la renta y no nos pasamos mi esposo y yo. Y me dijeron que eso lo ponen a nivel informativo. La mia dice lo mismo y en Alta.

Collins es un texto informativo. Sólo se puede recurrir cuando se reciba la carta desestimándola o cuando pasen 3 meses sin contestar (silencio admnistrativo). Es lo que me dijeron por teléfono en Hacienda.

Buenas tardes. Sí está en situación de paternidad a esa fecha haciendo un alto en una prestación por desempleo no estaría en situación asimilada al alta?

Dentro de las rentas obtenidas entran los ingresos por un alquiler?

Sí, María.

Los rendimientos del alquiler de inmuebles se computan como rendimiento neto.

En este caso el art. 20.1. d) de la Ley 19/2021, determina que el cálculo será el resultado de ingresos menos gastos, excluyendo las reducciones a que tenga derecho por la la ley del IRPF. Esa es la ley a que se refiere la citada ayuda de 200 euros para el cómputo de ingresos.

En los momentos en los que el inmueble no se encuentre arrendado se computará la imputación de rentas según Ley del IRPF.

Muchas gracias, por comentar en este artículo.

Quisiera saber si una hija en paro que convive con su madre pensionista dependiente y que por muy poco excede los 14000 euros pero vive de alquiler sin patrimonio puede pedir la ayuda de 200 euros. Es decir hay que cumplir los dos requisitos o si no cumples el límite de rentas aunque no tengas patrimonio ya se excluye la ayuda. Soy parada mayor de 45 años e inscrita en el INEM como demandante. Gracias por su atención.

La madre no podría solicitar la ayuda porque es pensionista.

La hija sí, por estar inscrita en el INEM.

Pero si entre ambas (unidad familiar) superan los 14000 euros no tendrían derecho.

Vuelvo a realizar consulta en relación a la actualización de la ayuda de 200 euros, actualmente en prensa se está publicando exactamente esto fecha 27/12/2022

«En relación al cheque de ayuda a las familias, finalmente se ha estipulado un pago de 200 euros para rentas inferiores a 27.000 euros anuales y con un patrimonio no superior a 75.000. Esta medida «beneficiará a más de 4 millones de familias», tal y como ha confirmado el presidente del Gobierno».

La consulta es si se puede confirmar que el límite de renta es este actualmente cuando entras en la web de la agencia Tributaria sigue apareciendo el requisito de no superar los 14.000 euros. Gracias de nuevo por su atención.

La ayuda que se trata aquí, es la del RDL 11/2022, no la del RDL 20/2022, de la que ya escribiremos, cuando sea oportuno, un artículo sobre dicha ayuda.

La ayuda de 200 euros del RDL 20/2022 no se activará hasta el 15 de febrero de 2023.

La prensa suele confundir al ciudadano. Lo que realmente importa es lo que diga el BOE.

Gracias, por interesarse en este tema, esperamos haber despejado su duda.

Recibí la ayuda de 200 euros el año pasado. En abril cuando presente la declaración de la renta ¿tengo que declararla?

Efectivamente, Raquel. La ayuda del RDL 11/2022 tributa como una ganancia patrimonial en la base general del IRPF.

El informe número IE0008-23 de 13 de enero de 2023, de la Dirección General de Tributos así lo indica.

Gracias por participar en el blog. Un saludo.