Inicio > Impuesto sobre el valor añadido.

El Impuesto sobre el valor añadido es un impuesto indirecto que recae sobre el consumo y grava las siguientes operaciones:

- Las entregas de bienes y prestaciones de servicios efectuadas por empresarios o profesionales.

- Las adquisiciones intra-comunitarias de bienes.

- Las importaciones de bienes.

Es importante observar su coordinación con otros tributos (ITP-AJD) y los que le son análogos (IGIC)

Ah, y no estan fácil calcularlo. Los que leen sólo la pasta del libro de la ley dicen que es IVA devengado menos IVA soportado… Pero es más complejo que eso. De todos modos, lo explicamos fácilmente.

Novedades IVA para 2026

- Borrador Orden de Módulos.

- No entrará en vigor el régimen de franquicia.

- Se aplaza Verifactu a 2027

Lo que tenemos en 2025

4. Impuesto sobre el Valor Añadido

¿Qué es el IVA? >

El IVA es un impuesto indirecto que recae sobre el consumo de bienes y servicios producidos o comercializados en el desarrollo de las actividades empresariales o profesionales, al considerarse el consumo como una manifestación indirecta de la capacidad económica de las personas.

Delimitación del hecho Imponible

| Operaciones no sujetas (7) 1 -Traspaso total de negocio 2a -Cesión de bienes y de derechos 2b-Muestras gratuitas 2c-Merchandising 2d- Relaciones laborales 2e- Servicios de socios de S. Cooperativas. |  |

| Operaciones sujetas Hecho imponible (4) Concepto de entrega de bienes (8) Concepto de prestación de servicios (11) | No exenciones del IVA Alquiler de garajes (20.1.23)Alquiler de locales – (20.1.23) Subarrendamiento de locales (20.1.23) |

Exenciones

| Exenciones limitadas del IVA – Operaciones interiores. Actividades profesionales exentas de IVA (20) Exención IVA piscina municipal (20.1.13) Exención IVA minado criptomonedas (20. 1 18) Compra de vivienda ¿IVA o ITP? (20.1.22) | Estos sujetos pasivos no pueden deducir el IVA soportado. |

| Exenciones en las exportaciones de bienes.(21) -Régimen de viajeros.(21.2 A) Exenciones en las operaciones asimiladas a las exportaciones.(22) Exenciones relativas a las situaciones de depósito temporal y otras situaciones.(23) | |

| Exenciones técnicas del IVA Exención relativa a régimen aduanero y fiscal (24) Exención por entregas de bienes a otro Estado miembro (25) | Se consideran exenciones plenas. Quienes realizan entregas intracomunitarias no repercuten IVA en las ventas, pero sí pueden deducirse el IVA soportado en la adquisición de los bienes exportados o entregados. |

| Adquisiciones intracomunitarias de bienes Exención en las AIB (26) |

| Importaciones (27 -67) | |

| Importaciones de bienes cuya entrega en el interior estuviese exenta del impuesto. (27) Importaciones de bienes personales por traslado de residencia habitual. (28) Concepto de bienes personales.(29) Importaciones de bienes personales destinados al amueblamiento de una vivienda secundaria. (30) Importaciones de bienes personales por razón de matrimonio. (31) Importaciones de bienes personales por causa de herencia. (32) Importaciones de bienes muebles efectuadas por estudiantes. (33) Importaciones de bienes de escaso valor. (34) Importaciones de bienes en régimen de viajeros. (35) Importaciones de pequeños envíos. (36) Importaciones de bienes con ocasión del traslado de la sede de actividad. (37) | |

| Bienes obtenidos por productores agrícolas o ganaderos en tierras situadas en terceros países. (38) Semillas, abonos y productos para el tratamiento del suelo y de los vegetales. (39) Importaciones de animales de laboratorio y sustancias biológicas y químicas destinados a la investigación. (40) Importaciones de sustancias terapéuticas de origen humano y de reactivos para la determinación de los grupos sanguíneos y de los tejidos humanos. (41) Importaciones de sustancias de referencia para el control de calidad de los medicamentos. (42) Importaciones de productos farmacéuticos utilizados con ocasión de competiciones deportivas internacionales. (43) Importaciones de bienes destinados a organismos caritativos o filantrópicos. (44) Bienes importados en beneficio de personas con minusvalía.(45) Importaciones de bienes en beneficio de las víctimas de catástrofes. (46) Importaciones de bienes efectuadas en el marco de ciertas relaciones internacionales. (47) Importaciones de bienes con fines de promoción comercial. (48) Importaciones de bienes para ser objeto de exámenes, análisis o ensayos. (49) Importaciones de bienes destinados a los organismos competentes en materia de protección de la propiedad intelectual o industrial. (50) Importaciones de documentos de carácter turístico.(51) Importaciones de documentos diversos. (52) Importaciones de material audiovisual producido por la ONU. (53) Importaciones de objetos de colección o de arte. (54) Importaciones de materiales para el acondicionamiento y protección de mercancías. (55) Importaciones de bienes destinados al acondicionamiento o a la alimentación en ruta de animales. (56) Importaciones de carburantes y lubricantes. (57) | |

| Importaciones de ataúdes, materiales y objetos para cementerios.(58) Importaciones de productos de la pesca. (59) Importaciones de bienes en régimen diplomático o consular. (60) Importaciones de bienes destinados a organismos internacionales.(61) Importaciones de bienes destinados a la OTAN y las fuerzas armadas en el ámbito de la política común de seguridad y defensa europeos.(62) | |

| Reimportaciones de bienes. (63) Prestaciones de servicios relacionados con las importaciones. (64) Importaciones de bienes que se vinculen al régimen de depósito distinto del aduanero. (65) Exenciones en las importaciones de bienes para evitar la doble imposición. (66) Normas generales aplicables a las exenciones previstas en el presente capítulo. (67) |

Lugar del hecho imponible

| Entregas de Bienes y Prestación de Servicios (68-70) | La entregas que se realicen en España y no se transporten por el transmitente se localizan en España. |

| Operaciones intracomunitarias (71-72) >El proyecto ViDA | |

| Límite cuantitativo aplicable a las ventas a distancia intracomunitarias de bienes (73) | Ventanilla única 10.000 € |

| El puerto conectado. Una historia de la cara oculta del blockchain. Antonio Pastor Bobadilla |

Devengo

| Devengo (75-77) | No confundir devengo con exigibilidad |

| Devengo del impuesto en la entrega de bienes y prestación de servicios. El Devengo y exigibilidad | |

| Devengo del Impuesto en las AIB (76) | |

| Devengo del Impuesto en las importaciones (77) |

Base Imponible

| Base Imponible en las entregas de Bienes y Adquisición de Servicios Base Imponible (78) Base imponible. Reglas especiales (79) Modificación de la base imponible (80) | La base imponible del impuesto estará constituida por el importe total de la contraprestación. Se incluyen gastos de: portes, seguros, comisiones… |

| Base imponible en adq. intracomunitarias (82) | Se determinará de acuerdo con lo dispuesto en el capítulo anterior |

Base imponible de importaciones (83) | Regla general : Valor de aduana + impuestos (salvo el IVA), derechos, exacciones, gastos, etc Reglas especiales: -Reimportaciones -Importaciones art 19 -Importaciones art 18.2 y 3 |

Sujetos pasivos

| Sujetos pasivos Empresarios y profesionales (84.Uno. 1) | |

| Inversión del sujeto pasivo (84. Uno. 2) | |

| Sujeto pasivo en adquisiciones intracomunitarias (85) | En las adquisiciones intracomunitarias de bienes el sujeto pasivo del impuesto será quien las realice, es decir, la empresa / empresario que adquiera los bienes. |

| Sujeto pasivo importaciones (86) | Será quien las adquiera. |

| Responsable del impuesto (87) |  |

| Repercusión del impuestos (88) –La oferta día sin IVA ¿es posible? | |

| Rectificación de las cuotas repercutidas (89) –Rebajas en los alquileres de locales |

Tipos de Gravamen del IVA

| Tipo General Tipo General (90) –El IVA de los influencer –El IVA del alquiler de locales –El IVA del alquiler de garajes Tipo General por excepcion: –La luz vuelve al 21% en 2024 -Tipo de IVA de bebidas alcohólicas (91.1 a) –Tipo de IVA bebidas refrescantes (91.1 b) | El tipo general es del 21% |

| Tipo de IVA energía eléctrica: -Tipo de IVA energía eléctrica 2021-2022 (DL 29/21) -Tipo de IVA energía eléctrica 2024 | |

| Tipo reducido Medicamentos de uso veterinario (91.1.1.5º) Tipo de IVA actividades artísticas (magos e ilusionistas) (91.1.2.13) Los tipos reducidos del IVA | El tipo reducido es del 10% |

| El tipo reducido del 5% Minoración temporal IVA aceite. | |

| Tipo Super-reducido El IVA de los libros. |  El pan común tributa al tipo super-reducido del 4% |

| El IVA de la fruta: -IVA aplicable, el 4% hasta el 31/12/2022 -Desde el 1 de enero de 2023 hasta el 30 de junio de 2024 se aplicará el 0% a las frutas naturales -Desde el 1 de julio de 2024 hasta el 30 sept se mantiene al 0% -Desde el 1 de octubre de 2024 pasa al 2% | |

| El tipo cero Rebaja temporal IVA alimentos El IVA del aceite de oliva (desde el 01/07/2024) -RD 2/2024 del IVA 0 /2 /4 Minoración temporal IVA aceite antes del 1/07/2024 |  |

Deducciones / Devoluciones

| Deducciones Deducción del IVA del coche siendo autónomo. (95.3) Deducción del IVA de cestas de navidad por la empresa (96) |  No todo, se puede deducir |

| Prorrata del IVA y Sectores Diferenciados La prorrata del IVA (102 – 106) |  Prorrata ¿general o especial? |

| Regularización de deducciones por bienes de inversión. (107) Concepto de bienes de inversión (108) Cómo regularizar los bienes de inversión (109) | Recuerda que no es bien de inversión, entre otros, cualquier otro bien cuyo valor de adquisición sea inferior a 3000,06 € |

| Rectificación de deducciones. (114) | |

| Devoluciones Supuestos generales de devolución (115) Solicitud de devoluciones al fin de cada período de liquidación (116) |  |

¿La percepción de subvenciones afecta a la prorrata? >>

Desde el 1 de enero de 2006, la percepción de subvenciones (sean corrientes o de capital) no vinculadas al precio de las operaciones no se tienen en cuenta en el cálculo de la prorrata en ningún caso.

Si tiene dudas podemos verlo.

Regímenes Especiales.

| Régimen Simplificado (122-123) = Módulos. Contenido del Régimen Simplificado (123) |  |

| Régimen Especial de la Agricultura Ganadería y Pesca (124-134) Régimen de deducciones y compensaciones (130) Devolución de compensaciones indebidas (133) |  |

| Régimen Especial de los bienes usados (135-139) Concepto de bienes usados (136) |  |

| Base Imponible (137) >Operación por operación / Bfº global | En REBU, el IVA se calcula solo sobre el margen de beneficio, no sobre el precio total. |

| Repercusión del impuesto (138) Deducciones (139) |

| Régimen Especial del oro de inversión (140 – 140 sexies) | |

| Régimen especial de las agencias de viajes (141-147) |

| Régimen Especial del Recargo de Equivalencia (148) Concepto de comerciante minorista. (149) Derogados (150-153) Contenido del régimen especial del recargo de equivalencia. (154) Supuestos de no aplicación del recargo de equivalencia. (157) Sujetos pasivos del recargo de equivalencia. (158) Tipos. (161) |  ¿Tienes una tienda al por menor? |

| Régimen aplicable a servicios por vía electrónica (163 bis- quater) Fue suprimido por el apartado treinta y cinco del artículo primero de la Ley 28/2014 |  |

| Régimen especial del grupo de entidades (163 quinties-nonies) | Es un régimen voluntario al que pueden optar los empresarios o profesionales que formen parte de un grupo de entidades. Dentro del Régimen Especial del Grupo de Entidades existen dos opciones de tributación: –Modalidad normal –Modalidad avanzada |

| Criterio de Caja El IVA y el criterio de caja (163 decies-sexdecies) Declaración sobre pagos transfonterizos. (166 quater) >Modelo 379. >Normativa: Orden HFP/1415/2023 |  |

| Liquidación del Impuesto. Liquidar el IVA (167) | |

| Liquidar el IVA para importaciones (167.bis) |

| Obligaciones contables. | |

| Libros de IVA (62 R – 70 R) |  |

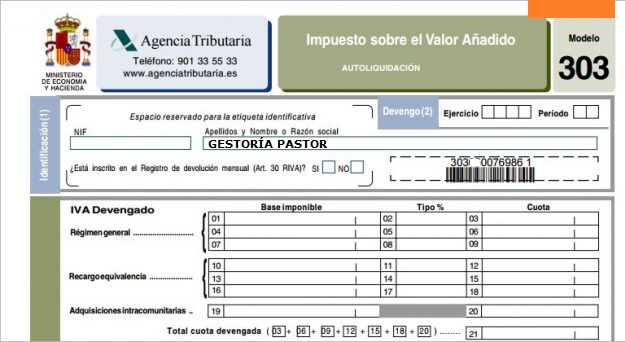

| Obligación de liquidar. Obligados a presentar IVA: -Autónomos y empresas -Sociedades inactivas que no hayan modificado 036 –Arrendadores de locales –Arrendadores de garajes |  Presentar Modelo 303 cada trimestre o cada mes. |

| No obligados a presentar IVA: -Importadores -Sujetos exentos art 20 -Sujetos en REAGP -Sujetos en R. E. Recargo Equivalencia | Que no haya obligación periódica no significa que alguna vez haya que presentar el modelo 309. Vehículos nuevos en la UE, compras intracomunitarias, inmuebles afectos, etc |

| Periodos de liquidación: -Trimestral (en general) (71.3 R) -Mensual (Grandes empresas , SII, Dev. mensual) (71.3 R) Modelo del IVA Modelo para presentar el IVA (71.4 R) |  Consulta el calendario |

| Resumen anual (71.7 R) Casilla 662 del modelo 390 del ejercicio 2021 | Ver normativa |

4. b Impuesto sobre transacciones Financieras

| Base Imponible (5) >Contraprestación sin incluir los costes de transacción Modelo 604 Impuesto sobre transacciones financieras |  |

| Empresas con cotización bursátil superior a 1000M euros en 2023 |